# Hyperliquid:打造永續合約領域的AWSHyperliquid在短短六個月內就躋身百億市值俱樂部,這源於其產品與機制的長期價值。讓我們來看看一些關鍵數據。## 收入估算評估Hyperliquid最大的挑戰之一,是如何爲其年化收入做出合理估值。作爲一家快速增長的早期創業公司,Hyperliquid所處的加密市場具有周期性,熊市交易量可能比牛市低約50%。但考慮到其快速的用戶增長和資金流入,足以抵消熊市帶來的交易量下降。過去六個月的數據也驗證了這一點,平均每日收入已經大幅上升。即使未來短期內比特幣進入熊市,交易量的下降也不會像以前那樣劇烈,因爲有ETF的資金持續流入,加上當前美國政策對加密貨幣的態度更加友好。不過爲了保守起見,我們還是使用最近的牛市平均交易量300萬美元作爲基準,不考慮增長因素。## 估值倍數分析一個估值倍數由兩個核心要素構成:價格(估值)和收益(收入/手續費)。我們從兩個維度來考察代幣的總量:流通量和調整後的完全稀釋供應量。流通量是當前市場上實際流通的代幣數量,大致等於空投發放的數量,減去通過治理提案銷毀的部分和援助基金的回購。完全稀釋供應量中,38.888%被預留用於未來的代幣釋放和社區獎勵。此外,還有3%用於社區資助計劃,1.2%已被基金回購,0.1%已通過交易費銷毀。在調整後的供應量中,我將23.8%的團隊預留代幣和6.0%的基金會預留代幣全額計入,這是一個偏保守的假設。基於7天數據計算出的市盈率如下:- 按流通量計算的市盈率約爲12.3倍- 按調整後的完全稀釋供應量計算的市盈率約爲21.9倍我認爲最合理的估值基準應介於這兩者之間,約爲17.1倍。## 與上市公司對比將Hyperliquid與Coinbase、Robinhood、Circle等上市公司進行對比時,需要注意股權激勵(SBC)的影響。這些公司每年都會發放大量SBC,佔其調整後EBITDA的比例約爲25%。爲實現公平可比的估值,我採用了兩種方法:1. 用"LTM倍數(扣除SBC)"來比較上市公司估值,同時將Hyperliquid的團隊代幣100%計入總供應量。2. 使用"混合供應量倍數":流通中的代幣(不含團隊代幣)+ 按50%比例計入的團隊代幣。無論採用哪種方式,Hyperliquid的估值都顯得極具吸引力。值得注意的是,Hyperliquid的自由現金流利潤率遠高於這些上市公司,具有更強的防御能力。而且Hyperliquid核心團隊僅有12人,遠低於Coinbase的4300人和Robinhood的2500人。## 牛市潛力Hyperliquid目前僅佔永續合約市場的10%左右,在現貨CLOB市場中佔比更低。隨着HyperEVM的推出和新型永續合約的開發,Hyperliquid有望從"加密永續合約平台"擴展成"全球一切資產的永續交易平台"。如果Hyperliquid未來幾年佔所有中心化交易所交易量的25%,每日收入可能提升至1500萬美元,自由現金流估值倍數將下降至5倍。## 與其他加密代幣對比目前能與Hyperliquid直接對比的項目不多,僅有一些具備強大產品市場契合度並能穩定產生現金流的memecoin啓動平台,如BONK、GP、PUMP等。## 傳統金融的關注隨着ETF的推出,傳統金融正在大規模進入加密領域。Hyperliquid作爲一個能產生可觀現金流、有可持續護城河、並且模式防御性強的項目,必將吸引華爾街的目光。一旦SONN上線,這將成爲一個巨大拐點。SONN擁有3億美元儲備資金可用於購買HYPE,並將與Paradigm、Galaxy Digital一起對HYPE進行全面推廣。## 代幣分發目前HYPE只有約15萬個持幣地址,這個數字遠低於許多Solana上的memecoin。但情況正在改變,許多前端和法幣入口正在爲Hyperliquid構建。Phantom已推出基於Hyperliquid構建者代碼的永續合約前端,兩周內就吸引了1.5萬到2萬名用戶。## 數據表現Hyperliquid的各項數據表現亮眼,用戶增長速度、資金流入和未平倉合約均創下新高。與中心化交易所相比,Hyperliquid的交易量和持倉量佔比也持續上升。## 未來增長驅動力推動HYPE未來增長的關鍵因素包括:- 前端分發- 法幣入口建設- HIP-3帶來的代幣銷毀- SONN引入華爾街資金- 現貨抵押品用於永續合約交易- 更多現貨資產上線## 總結HYPE當前的估值依然非常便宜,其潛力可能還未被充分理解和挖掘。

Hyperliquid: 百億市值的永續合約平台如何實現高增長

Hyperliquid:打造永續合約領域的AWS

Hyperliquid在短短六個月內就躋身百億市值俱樂部,這源於其產品與機制的長期價值。讓我們來看看一些關鍵數據。

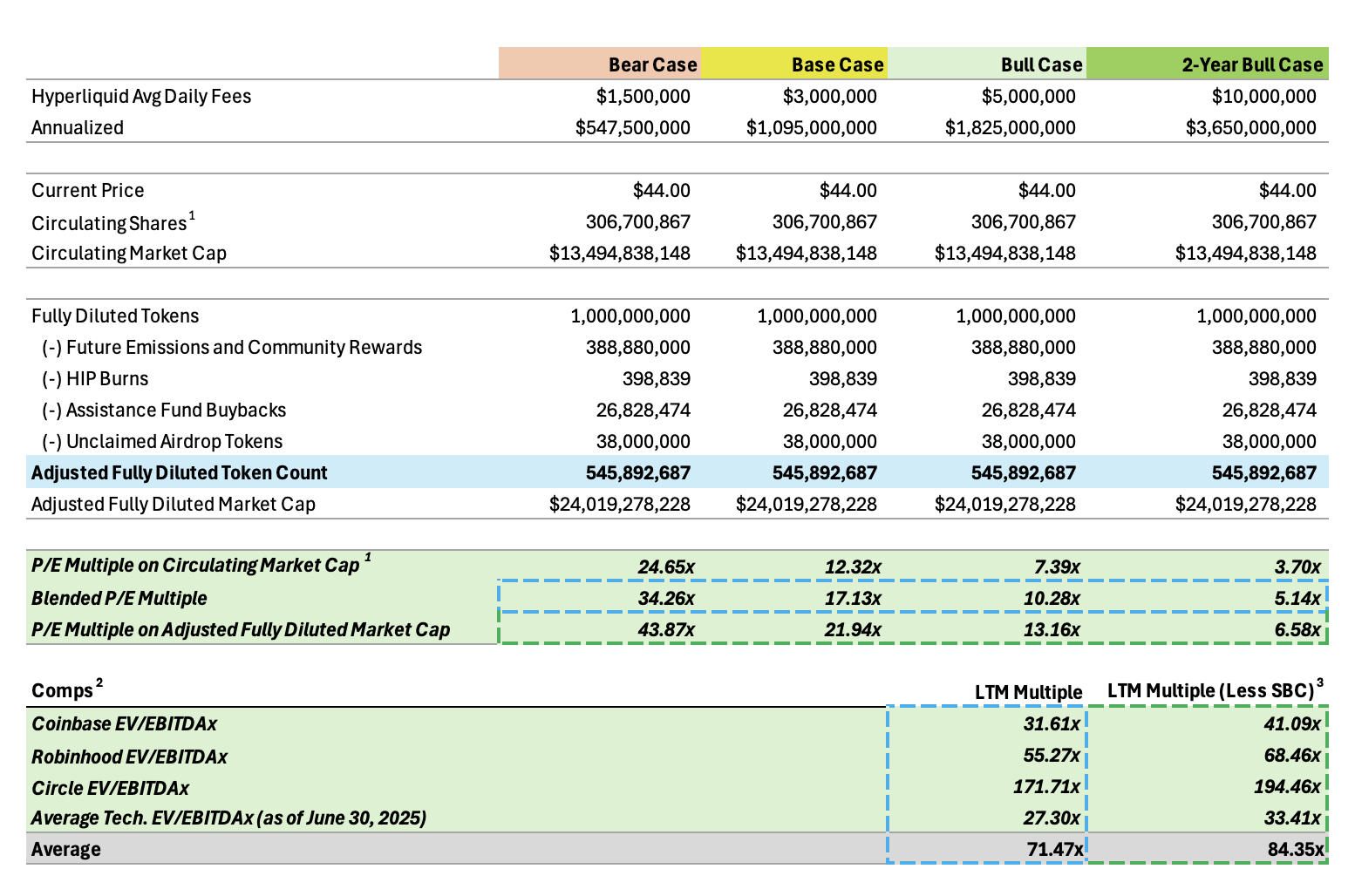

收入估算

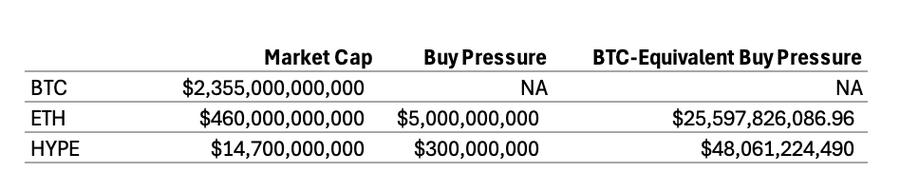

評估Hyperliquid最大的挑戰之一,是如何爲其年化收入做出合理估值。作爲一家快速增長的早期創業公司,Hyperliquid所處的加密市場具有周期性,熊市交易量可能比牛市低約50%。但考慮到其快速的用戶增長和資金流入,足以抵消熊市帶來的交易量下降。過去六個月的數據也驗證了這一點,平均每日收入已經大幅上升。

即使未來短期內比特幣進入熊市,交易量的下降也不會像以前那樣劇烈,因爲有ETF的資金持續流入,加上當前美國政策對加密貨幣的態度更加友好。不過爲了保守起見,我們還是使用最近的牛市平均交易量300萬美元作爲基準,不考慮增長因素。

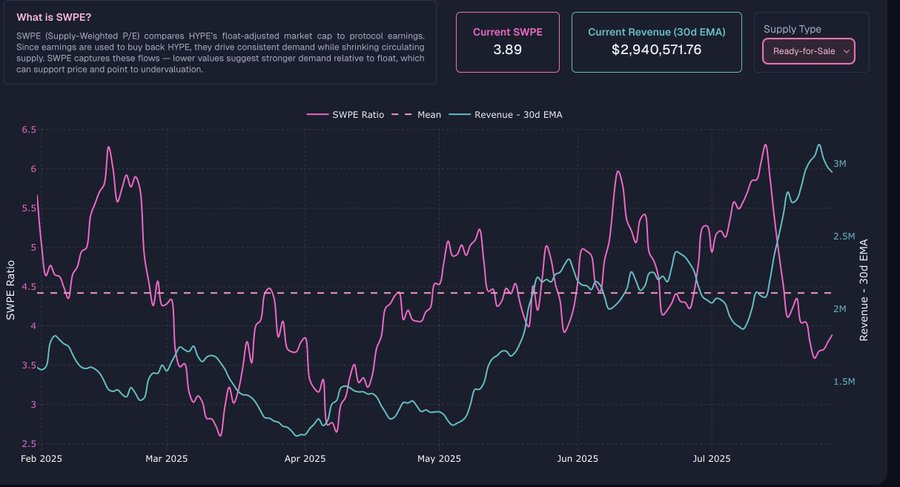

估值倍數分析

一個估值倍數由兩個核心要素構成:價格(估值)和收益(收入/手續費)。

我們從兩個維度來考察代幣的總量:流通量和調整後的完全稀釋供應量。

流通量是當前市場上實際流通的代幣數量,大致等於空投發放的數量,減去通過治理提案銷毀的部分和援助基金的回購。

完全稀釋供應量中,38.888%被預留用於未來的代幣釋放和社區獎勵。此外,還有3%用於社區資助計劃,1.2%已被基金回購,0.1%已通過交易費銷毀。

在調整後的供應量中,我將23.8%的團隊預留代幣和6.0%的基金會預留代幣全額計入,這是一個偏保守的假設。

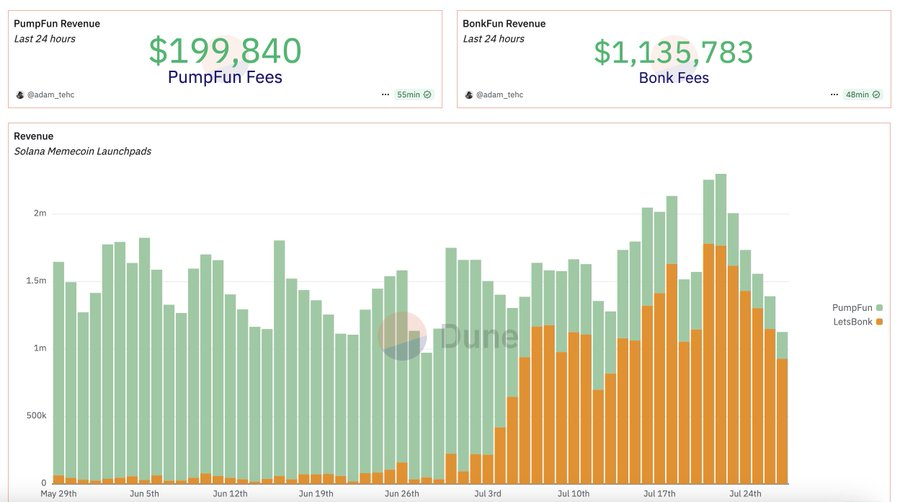

基於7天數據計算出的市盈率如下:

我認爲最合理的估值基準應介於這兩者之間,約爲17.1倍。

與上市公司對比

將Hyperliquid與Coinbase、Robinhood、Circle等上市公司進行對比時,需要注意股權激勵(SBC)的影響。這些公司每年都會發放大量SBC,佔其調整後EBITDA的比例約爲25%。

爲實現公平可比的估值,我採用了兩種方法:

用"LTM倍數(扣除SBC)"來比較上市公司估值,同時將Hyperliquid的團隊代幣100%計入總供應量。

使用"混合供應量倍數":流通中的代幣(不含團隊代幣)+ 按50%比例計入的團隊代幣。

無論採用哪種方式,Hyperliquid的估值都顯得極具吸引力。

值得注意的是,Hyperliquid的自由現金流利潤率遠高於這些上市公司,具有更強的防御能力。而且Hyperliquid核心團隊僅有12人,遠低於Coinbase的4300人和Robinhood的2500人。

牛市潛力

Hyperliquid目前僅佔永續合約市場的10%左右,在現貨CLOB市場中佔比更低。隨着HyperEVM的推出和新型永續合約的開發,Hyperliquid有望從"加密永續合約平台"擴展成"全球一切資產的永續交易平台"。

如果Hyperliquid未來幾年佔所有中心化交易所交易量的25%,每日收入可能提升至1500萬美元,自由現金流估值倍數將下降至5倍。

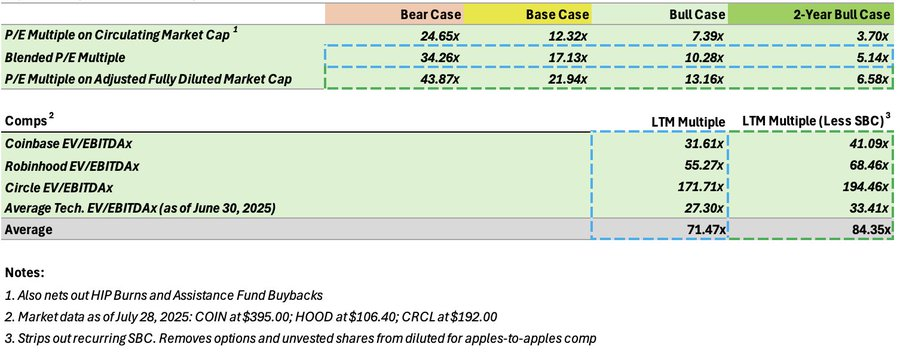

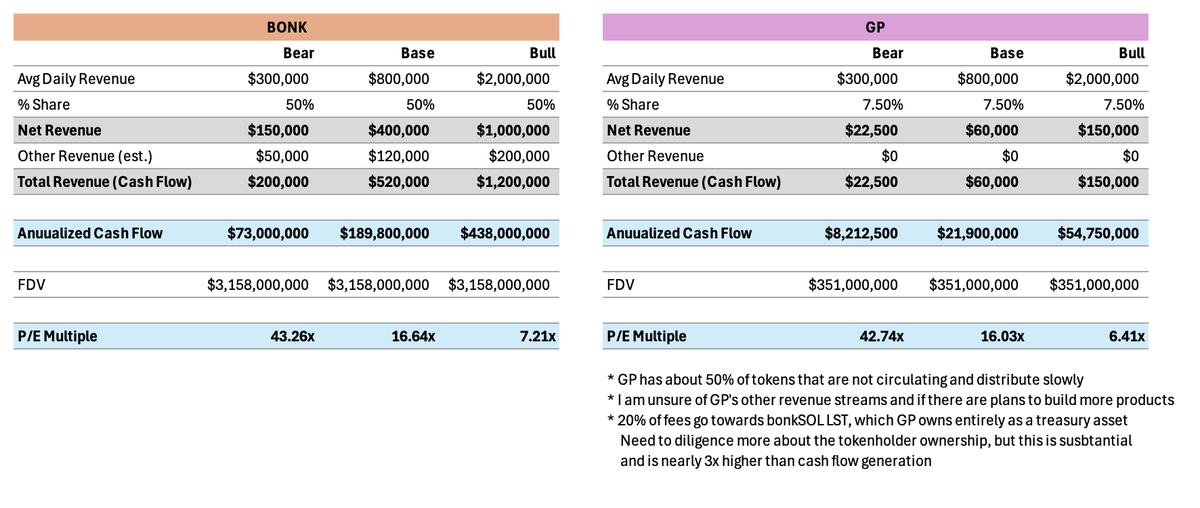

與其他加密代幣對比

目前能與Hyperliquid直接對比的項目不多,僅有一些具備強大產品市場契合度並能穩定產生現金流的memecoin啓動平台,如BONK、GP、PUMP等。

傳統金融的關注

隨着ETF的推出,傳統金融正在大規模進入加密領域。Hyperliquid作爲一個能產生可觀現金流、有可持續護城河、並且模式防御性強的項目,必將吸引華爾街的目光。

一旦SONN上線,這將成爲一個巨大拐點。SONN擁有3億美元儲備資金可用於購買HYPE,並將與Paradigm、Galaxy Digital一起對HYPE進行全面推廣。

代幣分發

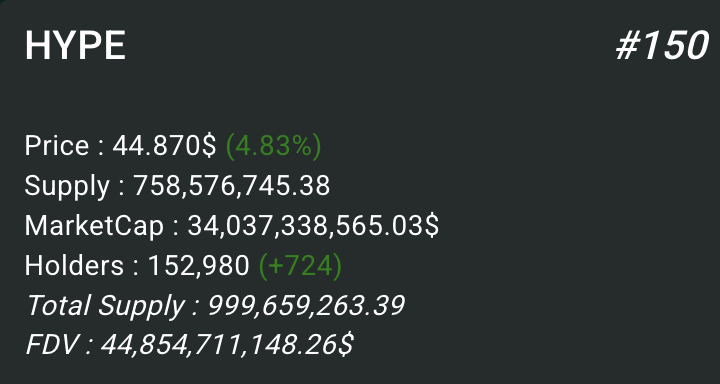

目前HYPE只有約15萬個持幣地址,這個數字遠低於許多Solana上的memecoin。但情況正在改變,許多前端和法幣入口正在爲Hyperliquid構建。Phantom已推出基於Hyperliquid構建者代碼的永續合約前端,兩周內就吸引了1.5萬到2萬名用戶。

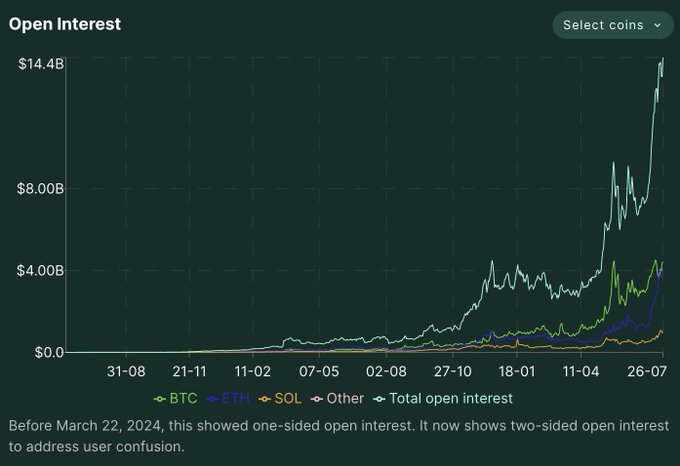

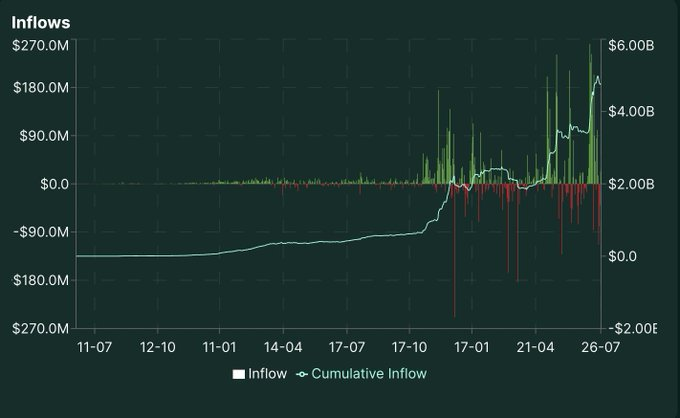

數據表現

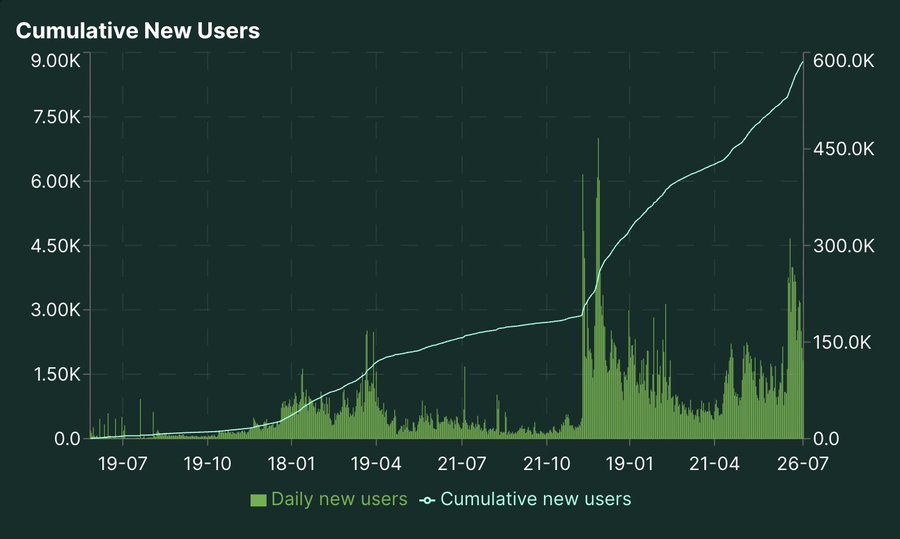

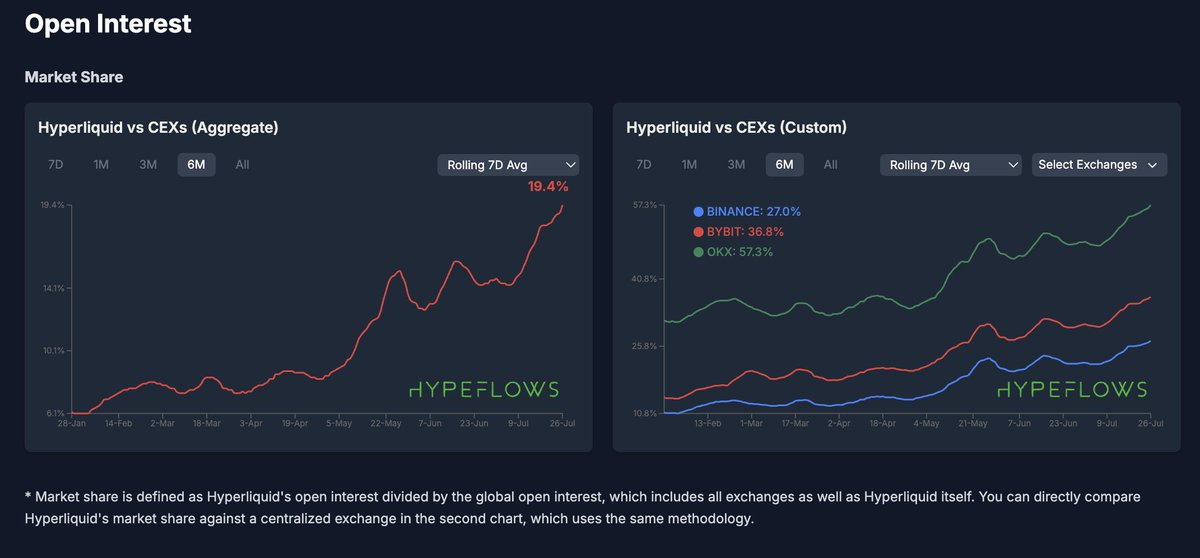

Hyperliquid的各項數據表現亮眼,用戶增長速度、資金流入和未平倉合約均創下新高。與中心化交易所相比,Hyperliquid的交易量和持倉量佔比也持續上升。

未來增長驅動力

推動HYPE未來增長的關鍵因素包括:

總結

HYPE當前的估值依然非常便宜,其潛力可能還未被充分理解和挖掘。