# REV與F/R乘數:一種新型公鏈估值方法本文旨在學習與發散REV相關知識,從而讓我們能對公鏈擁有更加全面的評估與解讀。我們應包容地學習知識,對REV現存爭論辯證看待,同時避免孤立使用任何指標參數,從而避免一些潛在的負面影響。## 1. REV解讀### 1.1 何爲REV?REV代表真實經濟價值,是一種衡量用戶支付給公鏈總額費用之和的指標。REV之於公鏈就像營收之於企業一樣。但是當然會存在細節差距,並不完全等同於應營收之於企業的概念,此處也存在許多爭議。完整公式如下:REV = ∑(In-protocol fees) + ∑(Out-of-protocol tips) + ∑(MEV)目前普遍存在對REV是否應當最大化的爭論:- REV Maxis:認爲最大化REV利於推動降低網路的邊際成本/擴大用戶基數/實現收入可持續增長。- REV Minimalists:認爲REV一個糟糕的長期價值指標,因爲它會在投機泡沫時期飆升,並不適用於像比特幣等REV幾乎爲零的區塊鏈,應實行最小可行REV來減少其可能的負面經濟影響。然而本文重點並不在此討論REV是否應最大或最小化,而只關注REV的應用本身,其能爲我們帶來何種幫助與參考,請讀者理性思考,辯證看待這一指標。### 1.2 近期特徵5年內REV佔比數據表明:- ETH在20-23年呈統治地位- 24年開始由SOL掌握新的領導地位 - TRON的REV也相當可觀,並且也在不斷放大從近三月的REV來看,SOL、TRON、ETH是REV的領導者。再直接對比鏈上收入來看,REV直接體現出的最大特徵是:大幅增加了非用戶端的收入因子影響權重。REV的計算公式告訴我們,其是囊括了除用戶需求外的Out of Protocol Tips(或者是MEV),因此不難發現,在所有公鏈中Solana的MEV能夠顯著幫助其REV提升,從而進一步提升其潛在的估值空間。### 1.3 REV的優缺點優點:- 相比活躍地址數和交易量而言,REV更難被操縱,尤其是當部分REV被銷毀時- 它能很好地指出歷史上散戶在各鏈的活躍情況缺點:- 具有一定滯後性- 並不能反應一條公鏈的全部情況,不能孤立根據其來進行估值 - 雖然很難但還是存在被操控的可能性- 存在一些偏差值,某些情況下MEV和REV會遠高於平均值- 在一些MEV基礎設施不成熟的公鏈上REV較小,可能帶來某些非公平估值總體而言,對待REV我們需要像看待MEV一樣辯證地來看,切忌孤立地、形而上地應用任何指標與方法。### 1.4 疊加FDV的估值方法:F/R乘數疊加上FDV,與REV進行估值,我們會得到一個FDV/REV的乘數。這樣的一個乘數有點類似於市盈率P/E Ratio,其核心邏輯是衡量市場對項目估值的溢價程度,也就是F/R乘數越大,可能的估值泡沫就越大,市場對項目的增長預期越樂觀(或投機性越強),反之泡沫越小,估值越貼切可能的實際,在縱向對比下也可能用來代表相對低估。由此,我們可以給出一個F/R乘數的概念:FDV/REV乘數是衡量一個項目FDV(市場預期)與年化實際經濟收入(當前盈利能力)的比值,反映市場爲每單位收入支付的溢價程度。從中可以看出:- BTC的F/R乘數最高,隱含了長期敘事和流動性溢價- SOL和Tron的F/R乘數較低,表明市場可能認爲其收入能力更強或其估值更合理另一方面,FDV可能受到代幣釋放的影響會虛高,從而影響短中期估值,我們也可以用流通市值Market Cap來輔助參考,能更真實反映當前市場對項目價值的認可------從而建立一個MC/R或者M/R乘數。這樣的乘數也更適合評估短期內市場對項目收入的定價效率,不過在此就先不展開了,原理與算法照搬即可。### 1.5 與MEV的區別和聯繫由於兩者名字相仿,且前者又是後者的組成部分,天然容易相互聯想,我們不妨將二者放在一起做一個對比梳理,關注它們在估值中的不同作用,以便更好的理解兩個指標。我們知道MEV是最大可提取價值Maximal Extractable Value,是特定參與者利用鏈上交易的原生特性,如價格延遲、借貸清算、交易可見性等方式來獲取的利潤。MEV通常表現爲套利、清算、搶跑、三明治攻擊等,其本身是一個中性詞語。所以在估值體系中,MEV與REV實際上是兩個完全不同的概念。我們開頭的公式中已經提過REV的組成,實際是由MEV參與其中,再結合我們目前對REV的理解得出:- MEV實際上在估值的作用中應該更多作爲微觀指標來衡量網路的健康程度以及一些策略性的價值分配情況- REV其實就更爲宏觀,關注公鏈本身的整體收入的溢價情況 - 可以結合MEV與REV的比率進行動態監控,以此作爲生態健康度的輔助指標(低比率爲健康,高比率有風險)## 2. 結論1. REV並不等於鏈上原生代幣的價值捕獲。 - REV具備優缺點,不得孤立地使用和參考 - 很多時候REV會被銷毀,通過激勵機制返還給用戶,或者作爲運營費用支付給驗證節點運營者等通縮機制進行,從而降低了名義REV2. FDV/REV比率(類似市盈率 P/E)在不同鏈(和企業)間天生存在差異。 - 對於代幣來說,收益率和貨幣溢價等因素會顯著影響價格。而且,不同鏈上的 REV 質量和持續性也不一樣。3. 區塊鏈不是企業,原生代幣也不是股權。4. REV Minimalists的觀點可能不一定可取,而最大化REV在長期上有很多值得討論的地方。5. REV與許多指標組合起來可以構成一個相對全面的觀察體系。 - 我們在文章討論了REV與Fees的聯動關係 - 討論了F/R乘數以及M/R乘數對公鏈估值的參考價值 - 討論了與MEV的區別聯繫,並給出了MEV/REV的公鏈健康度指標 - 合理且靈活地運用這些組合指標,能爲我們自身對公鏈進行評估時帶來一個相對全面的觀點

REV與F/R乘數:公鏈估值新視角

REV與F/R乘數:一種新型公鏈估值方法

本文旨在學習與發散REV相關知識,從而讓我們能對公鏈擁有更加全面的評估與解讀。我們應包容地學習知識,對REV現存爭論辯證看待,同時避免孤立使用任何指標參數,從而避免一些潛在的負面影響。

1. REV解讀

1.1 何爲REV?

REV代表真實經濟價值,是一種衡量用戶支付給公鏈總額費用之和的指標。

REV之於公鏈就像營收之於企業一樣。但是當然會存在細節差距,並不完全等同於應營收之於企業的概念,此處也存在許多爭議。

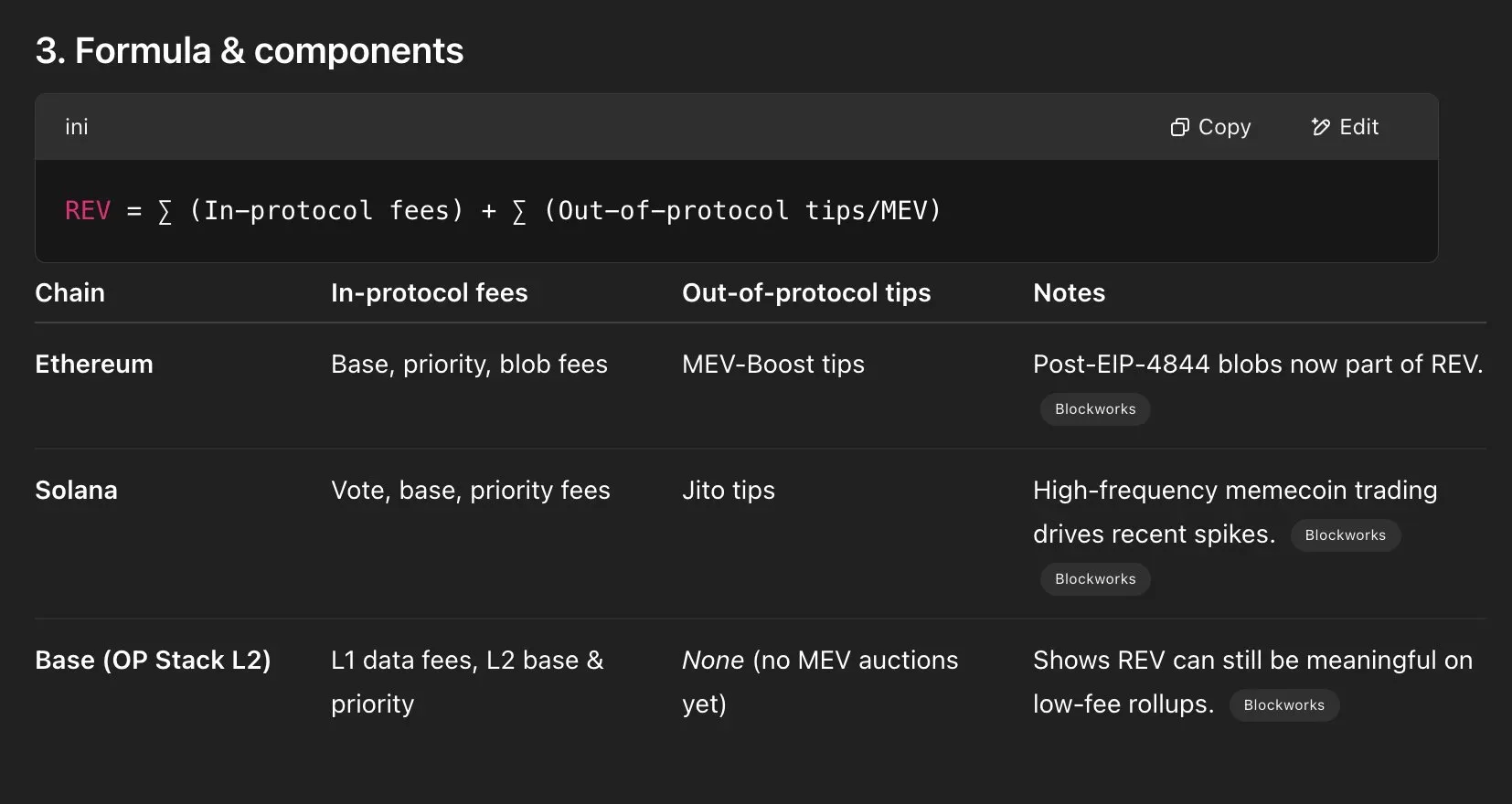

完整公式如下:

REV = ∑(In-protocol fees) + ∑(Out-of-protocol tips) + ∑(MEV)

目前普遍存在對REV是否應當最大化的爭論:

REV Maxis:認爲最大化REV利於推動降低網路的邊際成本/擴大用戶基數/實現收入可持續增長。

REV Minimalists:認爲REV一個糟糕的長期價值指標,因爲它會在投機泡沫時期飆升,並不適用於像比特幣等REV幾乎爲零的區塊鏈,應實行最小可行REV來減少其可能的負面經濟影響。

然而本文重點並不在此討論REV是否應最大或最小化,而只關注REV的應用本身,其能爲我們帶來何種幫助與參考,請讀者理性思考,辯證看待這一指標。

1.2 近期特徵

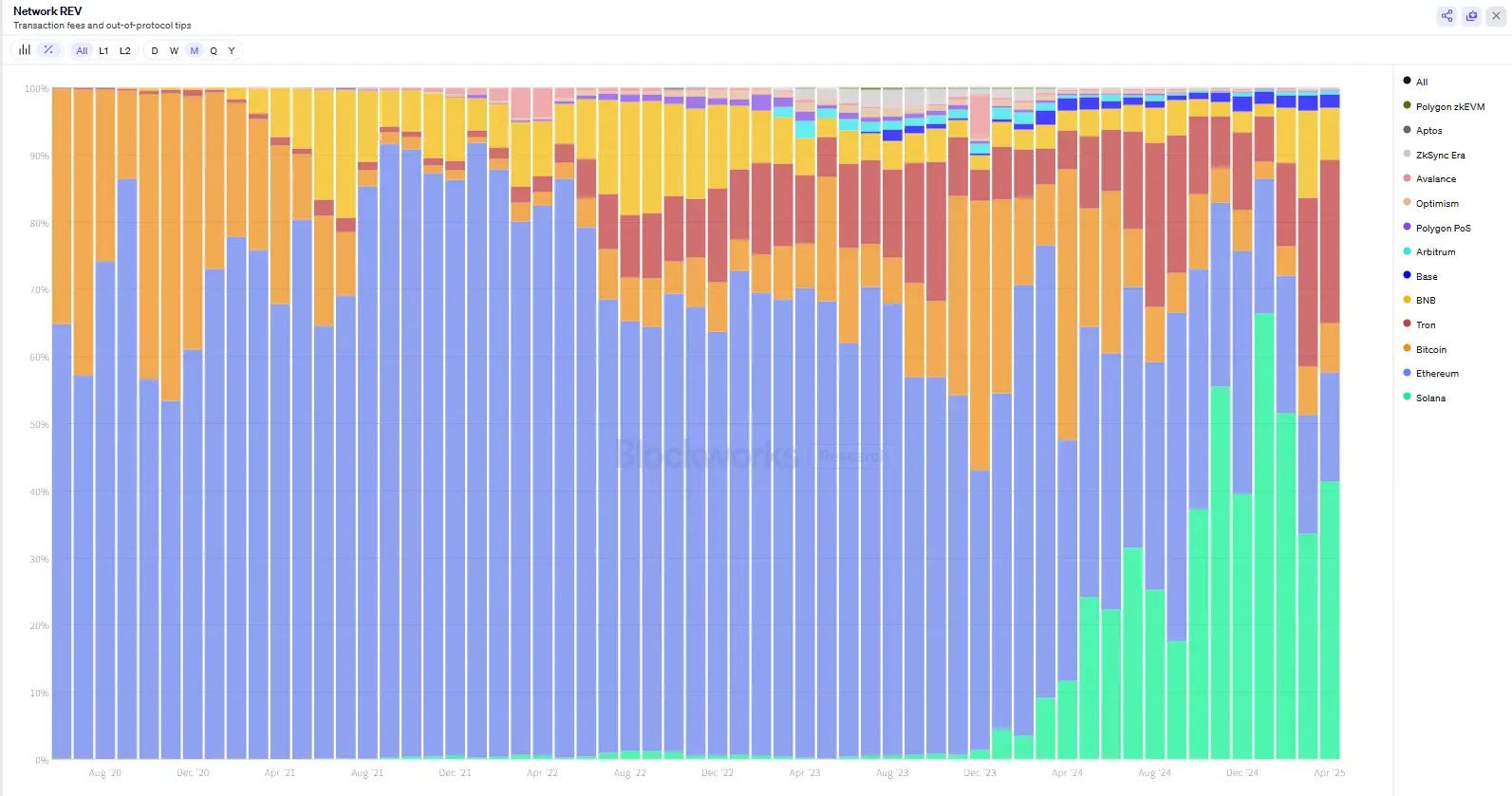

5年內REV佔比數據表明:

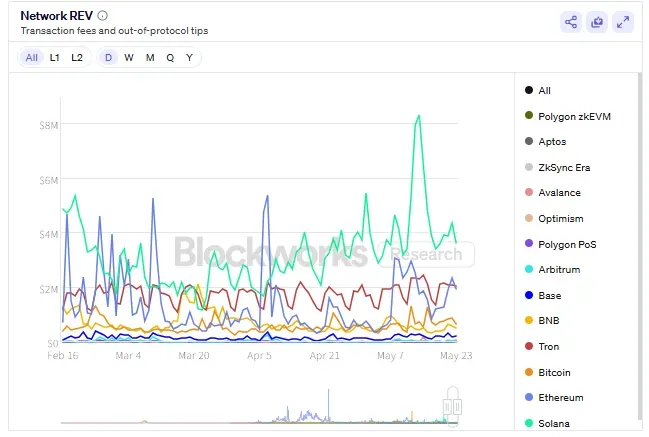

從近三月的REV來看,SOL、TRON、ETH是REV的領導者。

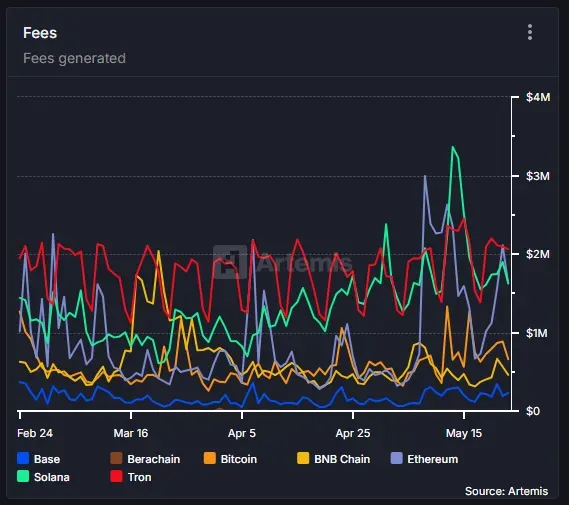

再直接對比鏈上收入來看,REV直接體現出的最大特徵是:大幅增加了非用戶端的收入因子影響權重。

REV的計算公式告訴我們,其是囊括了除用戶需求外的Out of Protocol Tips(或者是MEV),因此不難發現,在所有公鏈中Solana的MEV能夠顯著幫助其REV提升,從而進一步提升其潛在的估值空間。

1.3 REV的優缺點

優點:

缺點:

總體而言,對待REV我們需要像看待MEV一樣辯證地來看,切忌孤立地、形而上地應用任何指標與方法。

1.4 疊加FDV的估值方法:F/R乘數

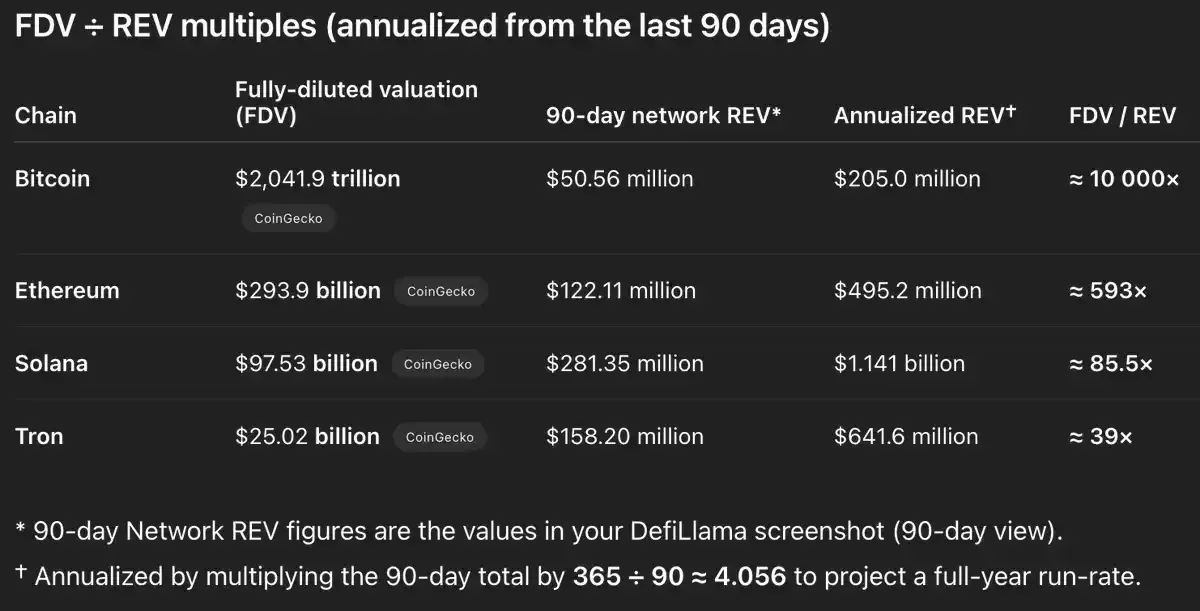

疊加上FDV,與REV進行估值,我們會得到一個FDV/REV的乘數。

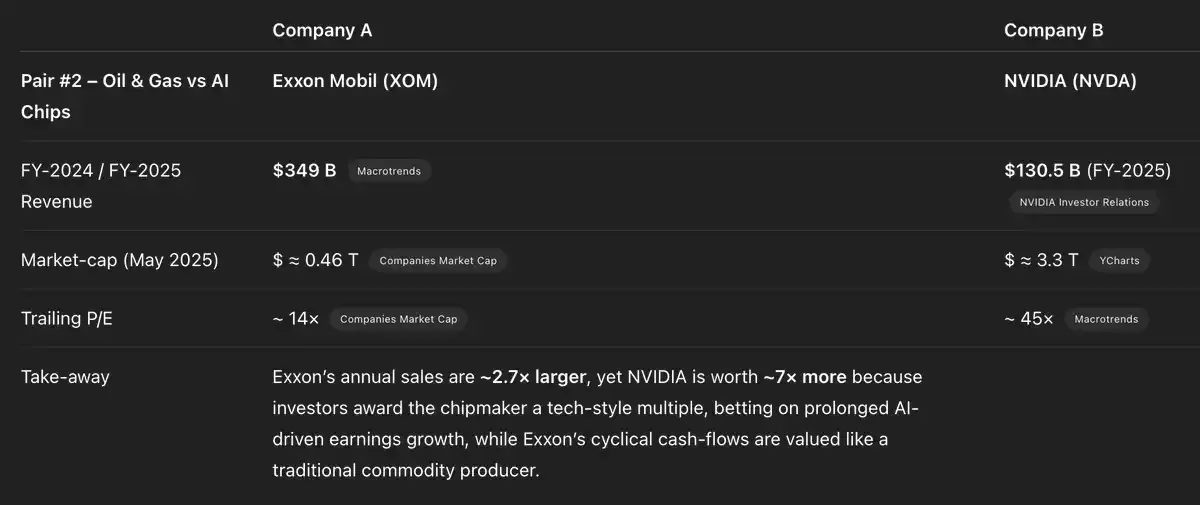

這樣的一個乘數有點類似於市盈率P/E Ratio,其核心邏輯是衡量市場對項目估值的溢價程度,也就是F/R乘數越大,可能的估值泡沫就越大,市場對項目的增長預期越樂觀(或投機性越強),反之泡沫越小,估值越貼切可能的實際,在縱向對比下也可能用來代表相對低估。

由此,我們可以給出一個F/R乘數的概念:

FDV/REV乘數是衡量一個項目FDV(市場預期)與年化實際經濟收入(當前盈利能力)的比值,反映市場爲每單位收入支付的溢價程度。

從中可以看出:

另一方面,FDV可能受到代幣釋放的影響會虛高,從而影響短中期估值,我們也可以用流通市值Market Cap來輔助參考,能更真實反映當前市場對項目價值的認可------從而建立一個MC/R或者M/R乘數。這樣的乘數也更適合評估短期內市場對項目收入的定價效率,不過在此就先不展開了,原理與算法照搬即可。

1.5 與MEV的區別和聯繫

由於兩者名字相仿,且前者又是後者的組成部分,天然容易相互聯想,我們不妨將二者放在一起做一個對比梳理,關注它們在估值中的不同作用,以便更好的理解兩個指標。

我們知道MEV是最大可提取價值Maximal Extractable Value,是特定參與者利用鏈上交易的原生特性,如價格延遲、借貸清算、交易可見性等方式來獲取的利潤。

MEV通常表現爲套利、清算、搶跑、三明治攻擊等,其本身是一個中性詞語。

所以在估值體系中,MEV與REV實際上是兩個完全不同的概念。我們開頭的公式中已經提過REV的組成,實際是由MEV參與其中,再結合我們目前對REV的理解得出:

2. 結論

REV並不等於鏈上原生代幣的價值捕獲。

FDV/REV比率(類似市盈率 P/E)在不同鏈(和企業)間天生存在差異。

區塊鏈不是企業,原生代幣也不是股權。

REV Minimalists的觀點可能不一定可取,而最大化REV在長期上有很多值得討論的地方。

REV與許多指標組合起來可以構成一個相對全面的觀察體系。